Prinsip bagi hasil pembiayaan Bank syariah dalam menyalurkan dananya pada nasabah. Secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

- Pembiayaan dengan prinsip jual-beli,

- Pembiayaan dengan prinsip sewa,

- Pembiayaan dengan prinsip bagi hasil,

- Pembiayaan dengan akad pelengkap

Berikut penjelasan tentang pembiyaan syariah dengan prinsip bagi hasil atau syirkah.

Prinsip bagi hasil (syirkah) bank syariah

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut:

a) Pembiayaan musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun yang tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewirausahaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan atau reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan meragkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

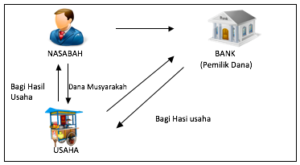

Gambar Skema Pembiayaan Musyarakah

Ketentuan umum Pembiayaan Musyarakah adalah sebagai berikut:

Semua modal disatukan untuk dijadikan modal proyek musyawarah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah dan tidak boleh melakukan tindkan seperti:

Menggabungkan dana proyek dengan harta pribadi.

- Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik modal lainnya.

- Memberi pinjaman kepada pihak lain

Setiap pemilik modal dianggap mengakhiri kerja sama apabila:

- Menarik diri dari perserikatan

- Meninggal dunia,

- Menjadi tidak cakap hukum

Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama. Keuntungan dibagi sesuai porsi kesepakatan sedangkan kerugian dibagi sesuai dengan porsi kontribusi modal.

Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah proyek selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

b) Pembiayaan Mudharabah – prinsip bagi hasil

Secara spesifik terdapat bentuk musyarakah yang populer dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerja sama anatara dua atau lebih pihak di mana pemilik modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil shahib al-maal dalam manajemn proyek. Sebagai orang kepercayaan, mudharib harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian. Sedangkan sebagai wakil shahib al-maal dia diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba optimal.

Perbedaan yang essensial dari musyarakah dan mudharabah terletak pada besarnya kontribusi atas manajemen dan keuangan atau salah satu di anatara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.

Musyarakah dan dan mudharabah dalam literatur fiqih berbentuk perjanjian kepercayaan (uqud al-amanah) yang menuntut tingkat kejujuran yang tinggi dan menjunjung keadilan. Karenanya masing-masing pihak harus menjaga kejujuran untuk kepentingan bersama dan setiap usaha dari masingn-masing pihak untuk melakukan kecurangan dan ketidakadilan pembagian pendapatan betul-betul akan merusak ajaran islam.

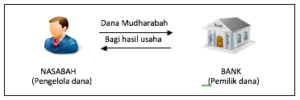

Gambar Skema Pembiayaan Mudharabah

Ketentuan umum skema pembiayaan mudharabah adalah sebagai berikut:

- Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap harus jelas, tahapannya dan disepakati bersama.

- Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan cara, yakni:

- Perhitungan dari pendapatan proyek (revenue sharing)

- Perhitungan dari keuntungan proyek (profit sharing)

- Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban, maka ia dapat dikenakan sanksi administrasi.Jasa Perbankan Syariah.